Evaluación de la rentabilidad del cultivo de tomate y maíz a partir de la Implementación de un sistema de acumulación de costos agropecuarios en la Finca Buena Vista, Comunidad Los Jobos Municipio de Estelí, Nicaragua

Evaluation of the profitability of tomato and corn cultivation through the implementation of an agricultural cost accumulation system in the Buena Vista Farm, Los Jobos Community, Municipality of Estelí, Nicaragua

Cinthya Karolina Cruz Estrada

Facultad Regional Multidisciplinaria, Estelí. UNAN-Managua/FAREM-Estelí

cinthyaestrada1005@gmail.com

Yusmery Rayo Estrada

Facultad Regional Multidisciplinaria, Estelí. UNAN-Managua/FAREM-Estelí

estradayusmery@gmail.com

Jazmina Marisela Díaz Reyes

Facultad Regional Multidisciplinaria, Estelí. UNAN-Managua/FAREM-Estelí

jazminadiazreyes@gmail.com

Leyla Marielka Cruz Cruz

Facultad Regional Multidisciplinaria, Estelí. UNAN-Managua/FAREM-Estelí

https://orcid.org/0000-0003-4153-6955

ley042000@gmail.com

RECIBIDO

08/03/2021

ACEPTADO

06/10/2021

RESUMEN

En la presente investigación se evalúa la rentabilidad del cultivo de Maíz y Tomate mediante la aplicación de un Sistema de Acumulación de Costos Agropecuarios en la Finca Los Jobos Estelí, correspondiente del 01 de mayo al 30 de octubre 2020. La investigación contiene información teórica, el análisis de los resultados se obtuvieron de la aplicación de instrumentos (guía de entrevista, guía de observación) para recolección de información que se aplicaron en las diferentes visitas que se realizaron a la finca con el fin de describir el Proceso Productivo del Cultivo de Maíz y tomate, posteriormente diseñar e implementar un sistema de Acumulación de Costos y determinar la rentabilidad que tienen ambos cultivos y cual posee más incidencia en cuanto a las ganancias. El estudio aplicado en la investigación es de tipo Explicativo- analítico porque se explica el proceso productivo del cultivo del tomate y el maíz; además se analiza cada una de las etapas del ciclo productivo para poder realizar los registros adecuados de las actividades desarrolladas a fin de poder determinar los costos de producción, determinando así la rentabilidad de los cultivos. En los resultados de la investigación se describe el proceso productivo de Maíz y Tomate que se lleva a cabo en la finca, posteriormente se realizó el diseño del sistema contable tomando en cuenta que en la finca no existía un sistema contable que le facilitara el registro de las operaciones; y se realizaron registros contables de las operaciones (gastos, ingresos y costos) generados en ciclo productivo, información que facilito la elaboración de los estados financieros, para poder evaluar la rentabilidad de ambos cultivos.

PALABRAS CLAVES

Sistema Acumulación de Costos; rentabilidad; costos; ciclo productivo.

ABSTRACT

This research evaluates the profitability of the cultivation of corn and tomato through the implementation of a system of accumulation of agricultural costs in the farm Los Jobos Esteli, corresponding to May 1 to October 30, 2020. The research contains theoretical information, the analysis of the results were obtained from the application of instruments (interview guide, observation guide) to collect information that were applied in the different visits that were made to the farm in order to describe the productive process of the cultivation of corn and tomato, then design and implement a system of accumulation of costs and determine the profitability of both cultivations and which has more impact on profits. The study applied in the research is of an explanatory-analytical type because the productive process of the cultivation of tomato and corn is explained; in addition, each of the stages of the productive cycle is analyzed to be able to make the appropriate records of the activities developed in order to be able to determine the production costs, thus determining the profitability of the crops. The results of the research describe the production process of corn and tomato that is carried out on the farm, then the accounting system was designed taking into account that the farm did not have an accounting system that would facilitate the registration of operations; and accounting records of the operations (expenses, income and costs) generated in the production cycle were made, information that facilitated the preparation of financial statements, in order to evaluate the profitability of both cultivations.

KEYWORDS

Cost Accumulation System; profitability; costs; productive cycle.

INTRODUCCIÓN

La contabilidad agropecuaria es una herramienta muy importante ya que se constituye en un punto de partida para obtener información contable y confiable sobre el entorno que involucra el proceso de producción en una empresa Verdezoto Reinoso & Vargas Jiménez (2016).

Por otra parte, según Polimeni, R., Fabozzi, F., & Adelberg, A. (1997) un sistema de acumulación de costos es la recolección organizada de datos de costo mediante un conjunto de procedimientos o sistemas. La clasificación de costos es la agrupación de todos los costos de producción en varias categorías con el fin de satisfacer las necesidades de la administración

La Finca Buena Vista, se dedica a la producción y comercialización de diferentes verduras y hortalizas, es manejada específicamente por los dueños de forma empírica.

No cuenta con un cronograma de actividades establecidas para laborar acorde a las necesidades de la finca, provocando un desbalance en la cantidad de obreros en relación a la cantidad de trabajo.

La finca carece de un registro de cada una de las transacciones (ingresos, egresos) realizadas durante el proceso de producción y comercialización que permitan registrar el monto real de la inversión realizada en los cultivos, además se carece de actualización de los precios de suministros adquiridos por la falta de cotizaciones con diferentes proveedores, ocasionados generalmente por falta de tiempo, lo cual incide en que se adquieran a precios altos disminuyendo así las utilidades de la cosecha.

Tomando en cuenta las limitantes que existen en la Finca, con esta investigación se pretende determinar la rentabilidad de los cultivos Tomate y Maíz en la Finca Buena Vista, Estelí; por medio de la implementación de un sistema de Costos Agropecuarios que proporcionará a la finca “Buena Vista” la oportunidad de llevar un registro adecuado de sus operaciones basándose en la recolección de información y procesamiento, este control en el proceso productivo facilitara la evaluación de la rentabilidad de cada uno de los cultivos producidos en la finca.

Cabe mencionar que este estudio permitió a la finca identificar sus fortalezas para sacar provecho de ellas y detectar las debilidades para buscar soluciones a las mismas y mejorar la administración de los recursos de su propiedad y contribuir en la toma de decisiones.

MATERIALES Y MÉTODOS

Según los objetivos la presente investigación, se clasifica la investigación como un enfoque de estudio de caso, de tipo Explicativo analítico porque se explica el proceso productivo del cultivo del Tomate y el Maíz; además se analiza cada una de las etapas del ciclo productivo para realizar los registros contables adecuados de las actividades desarrolladas, y determinar los costos de producción, y la rentabilidad de los cultivos.

Tomando en cuenta el enfoque la investigación es Cualitativa por que describe de forma puntual todos los procedimientos de una investigación científica; además realiza una explicación del ciclo de producción de los cultivos de tomate maíz, como de los procedimientos contables que se utilizaron para el registro de las operaciones del ciclo de producción.

La muestra para la investigación fue de tipo no probabilista o intencional, lo que significa que no todo el universo tiene la misma probabilidad de ser seleccionado; la muestra seleccionada está conformada por el socio de la finca y dos colaboradores encargados del área de producción.

Para la realización de los resultados se recopiló información a través de la aplicación de guía de entrevistas, guías de observación y guía de revisión documental realizada en la Finca Buena Vista; que se dedica desde hace 30 años a la producción de hortalizas como tomate, maíz, papa y otros cultivos.

Se realizaron diversas entrevistas al personal que labora en la finca y a los propietarios con el objetivo de, recopilar información necesaria para darle cumplimiento a los objetivos planteados. Las entrevistas fueron abiertas de tipo estructurada.

Otra de las técnicas empleada fue la observación, se elaboró una guía de observación para verificar aspectos sobre las etapas del ciclo productivo (tiempo de cosecha, uso de insumos, herramientas a utilizar, cantidad de trabajadores) la que fue aplicada en varias visitas a la Finca Buena Vista para constatar el ciclo productivo y cada una de las actividades realizadas diariamente.

Se realizó investigación documental sobre la finca, en este caso se revisaron las anotaciones sobre el desarrollo que tiene la finca Buena Vista durante el proceso productivo. También se cotizo en el mercado y en las casas de agro servicios los precios de algunos productos para validar los precios que se presupuestan en la finca.

RESULTADOS Y DISCUSIÓN

Etapas del ciclo productivo del cultivo de Tomate y Maíz

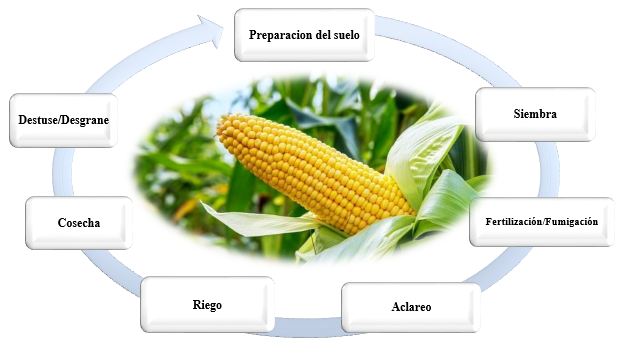

En la finca se realiza un proceso productivo que utilizan métodos tradicionales y sencillos en cada etapa de la producción del tómate y del maíz. Según la experiencia en la finca, los ciclos de producción se detallan a continuación en la siguiente figura:

Figura No. 1: Proceso Productivo del Maíz

Fuente: Elaboración Propia a partir de información recopilada en la finca

En el grafico se puede observar que el ciclo de producción del Maíz inicia con la preparación el suelo, en este caso se realizó en una manzana de terreno utilizando el tractor, luego se procede a la siembra de una arroba de maíz, y a medida de su crecimiento se procedió a la fertilización y fumigación del cultivo para aportar nutrientes al cultivo y prepararlo ante cualquier afectación de plagas. Para el riego del cultivo se aprovechó la época de lluvia, y se efectuó una o dos veces por semana.

Según entrevista realizada a don Juan Carlos Navarro, expreso que el proceso productivo de Maíz tuvo una duración de 93 días y al final del mismo, se hizo recolección de mazorcas y prepararlas para la venta (15/05/2020)

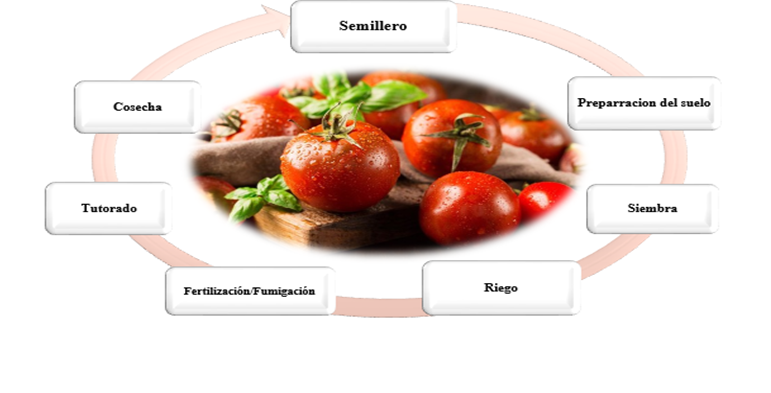

En la figura No.2. se puede observar las fases del proceso productivo del tomate el cual fue llevado a cabo en la finca Buena Vista y que se detalla a continuación:

Figura No. 2: Proceso Productivo de Tomate

Fuente: Elaboración Propia a partir de información recopilada en la finca

El primer paso para la producción de tomate fue establecer el semillero donde se utilizó la semilla Bianco, se realizó en un lugar paralelo adonde se llevó a cabo el proceso productivo, posteriormente se realizó la siembra de plántulas un día más tarde de la preparación del semillero.

La preparación del suelo fue efectuada mientras las plántulas se encontraban en el semillero y 15 días más tarde fueron trasplantadas al terreno donde se sembraron. Así como sucedió con el maíz, a medida que las plantas fueron creciendo se aplicaron fertilizantes con nutrientes e insecticidas para cualquier tipo de afectación por plagas. El método de riego de la finca es por aspersión, en caso de que sea necesario, pero en esta ocasión se llevó a cabo en época de invierno. El proceso productivo de tomate fue de tres meses.

Los propietarios se involucraron en todas las fases de ambos cultivos. En los aspectos técnicos, ambos procesos de producción se llevaron a cabo de forma satisfactoria, tomando en cuenta la teoría citada por López Marin (2017), pero se carece de controles y de registros contables de las diferentes actividades que se realizan.

Sistema de acumulación de costos agropecuarios.

Según Morillo Moreno & Pulido (2006) sistema de acumulación de costos es un conjunto de normas contables, técnicas y procedimientos de acumulación de datos con miras a la determinación del costo unitario del producto; estas normas, técnicas y procedimientos se traducen en un conjunto de libros, formas, cuentas y asientos.

Al realizar visitas a la finca de Don Juan Carlos Navarro, se pudo observar que llevan anotaciones de los aspectos más relevantes de cada ciclo productivo, como facturas y gastos generales que se realizan a lo largo del proceso productivo de los cultivos de tomate y maíz. Sin embargo, dichas anotaciones no son suficientes para llevar un registro completo y adecuado del ciclo productivo de la finca.

Por ello, con esta investigación se ha considerado diseñarles e implementar un sistema de costos agropecuarios con formatos o documentación sencilla de manejar para un mejor control y funcionamiento de la finca.

Los formatos diseñados son los siguientes:

- Catálogo de cuentas: Muestra en orden las cuentas específicas; y sean útiles para detallar cada aspecto del proceso productivo del tomate y maíz.

- Auxiliar de Almacén: Permite llevar un control permanente y actualizado de los insumos y materiales que posee la finca, y conocer las existencias diarias de insumos.

- Auxiliar de Nómina: Donde se lleva un registro de todos los gastos incurridos en cada fase del proceso productivo, la contabilización y realizar el pago de cada una de las actividades realizadas.

- Depreciaciones: Se diseñó e implemento la depreciación de la maquinaria utilizada, la cual forma parte del activo fijo, y también algunas de las herramientas menores, para determinar los costos de las mismas durante un ciclo de producción y según su vida útil.

Una vez diseñado el sistema contable, se procedió a realizar la implementación de este, para lo cual fue necesario recopilar información sobre costos, gastos que se han generado en el desarrollo del proceso de producción de los cultivos de maíz y tomate, para posteriormente contabilizarlos e identificar los costos de cada producto.

Asientos diarios

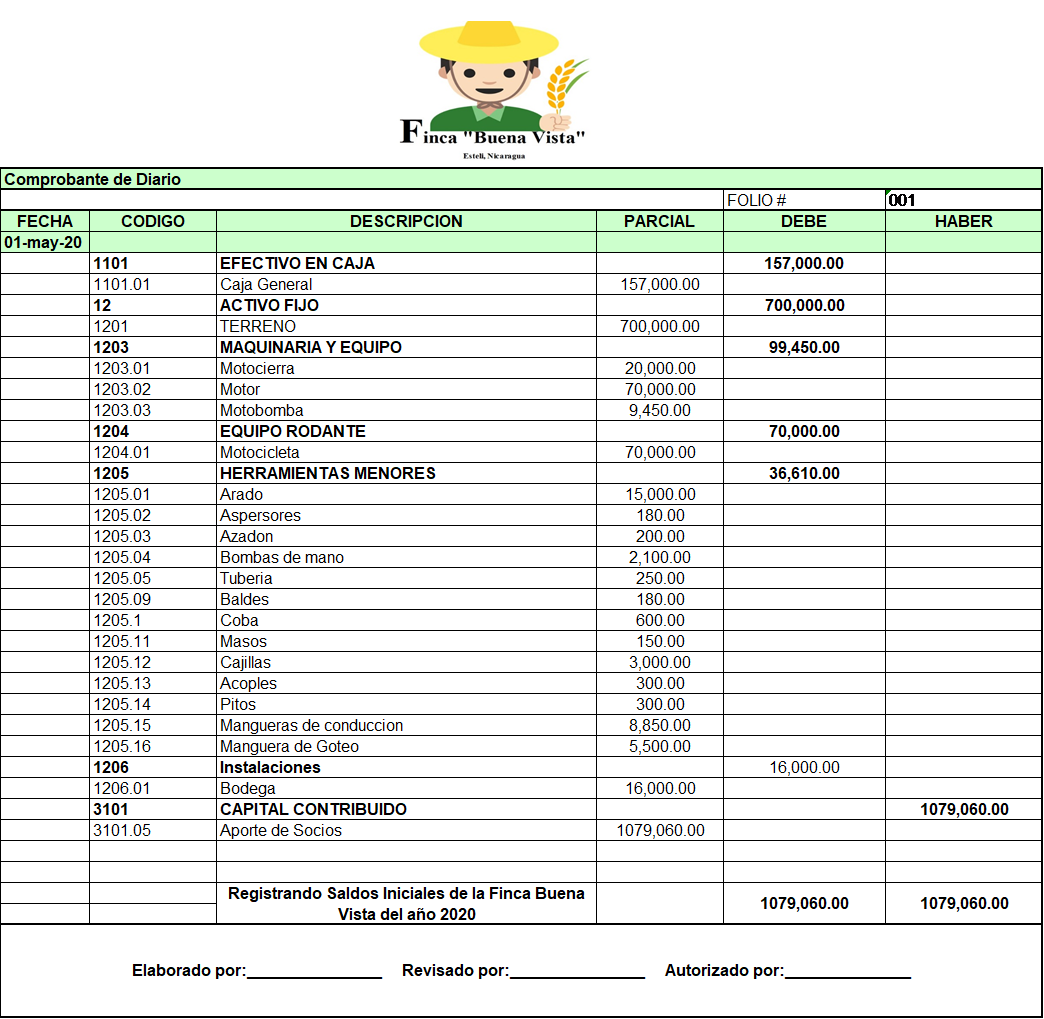

Se comparten los comprobantes de diario efectuados a la Finca, detallando cada una de las transacciones efectuadas durante el ciclo productivo de tomate y maíz. Este registro contable inicia con el asiento de apertura (Tabla No.1), que muestra los saldos iniciales de los activos y el capital con que cuenta la finca Buena Vista, estos fueron utilizados en el proceso productivo de ambos cultivos.

Tabla No. 1. Saldos iniciales con los que cuenta la Finca

Fuente: Elaboración Propia a partir de información recopilada en la finca

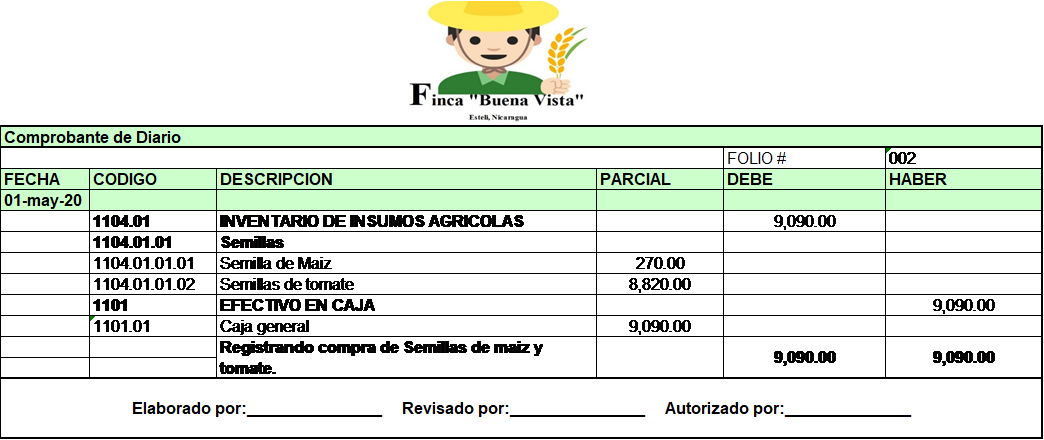

En la tabla No.2. se procede a registrar la compra de las semillas que se necesitaron para iniciar la producción, se detalla el costo incurrido para ambos cultivos en este caso semilla de maíz que fueron 18 libras a un precio de C$15.00 cada una para un total de C$270.00 y semilla de tomate que fueron 3 bolsas (5,000 semillas c/u) a un precio de C$2,940.00 para un total de C$8,820.00.

Tabla No. 2. Compra de Semillas

Fuente: Elaboración Propia a partir de información recopilada en la finca

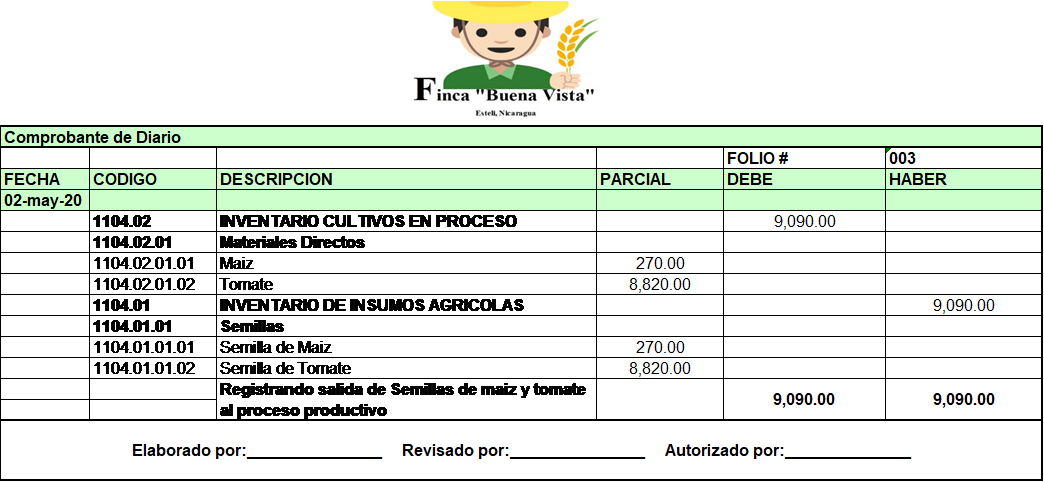

La tabla No.3 refleja la salida de las semillas del inventario de insumos agrícolas, para entrar al Inventario de Trabajo en proceso, y quedar así listas para su utilización; las cuales fueron de una arroba para maíz y 15,000 semillas de tomate para poder dar inicio al proceso productivo de tomate y maíz en la finca.

Tabla No. 3. Salida de las semillas del Inventario de materia Prima

Fuente: Elaboración Propia a partir de información recopilada en la finca

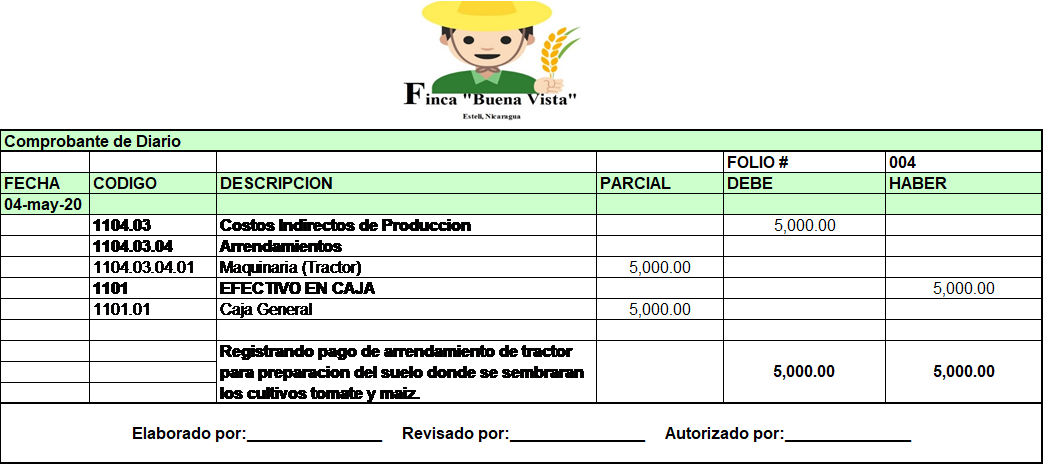

Se continúa registrando el pago que se hizo por el arrendamiento de tractor, que fue necesario para la preparación del terreno (realizado en dos días) donde se realizó la siembra de ambos cultivos; además se detalla el monto total incurrido en maíz y tomate. (Tabla No.4)

Tabla No. 4. Arrendamiento de Tractor

Fuente: Elaboración Propia a partir de información recopilada en la finca

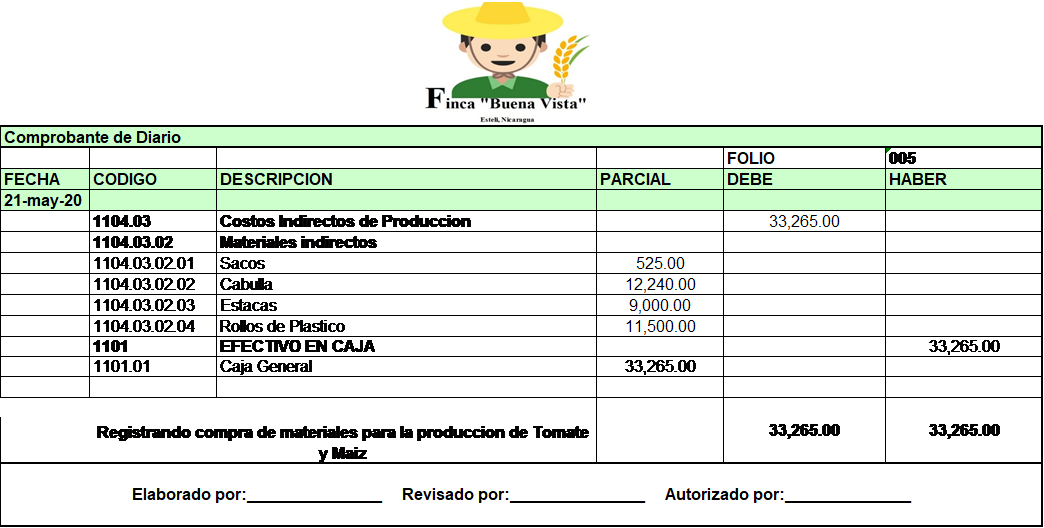

En la tabla No.5. se muestra la compra de materiales indirectos con los que la finca no contaba y que eran necesarios en el ciclo productivo de los cultivos maíz y tomate, especialmente en el desarrollo de la primer etapa de los mismos, y se detalla el monto por cada uno; cabe señalar que se registran como CIF ya que son materiales que se utilizaron nada más para ese ciclo productivo, ya después no se utilizan porque se dañan ya sea por el sol y lluvia que reciben o en el caso del plástico por las plagas que pueda contraer.

Tabla No. 5. Compra de materiales

Fuente: Elaboración Propia a partir de información recopilada en la finca

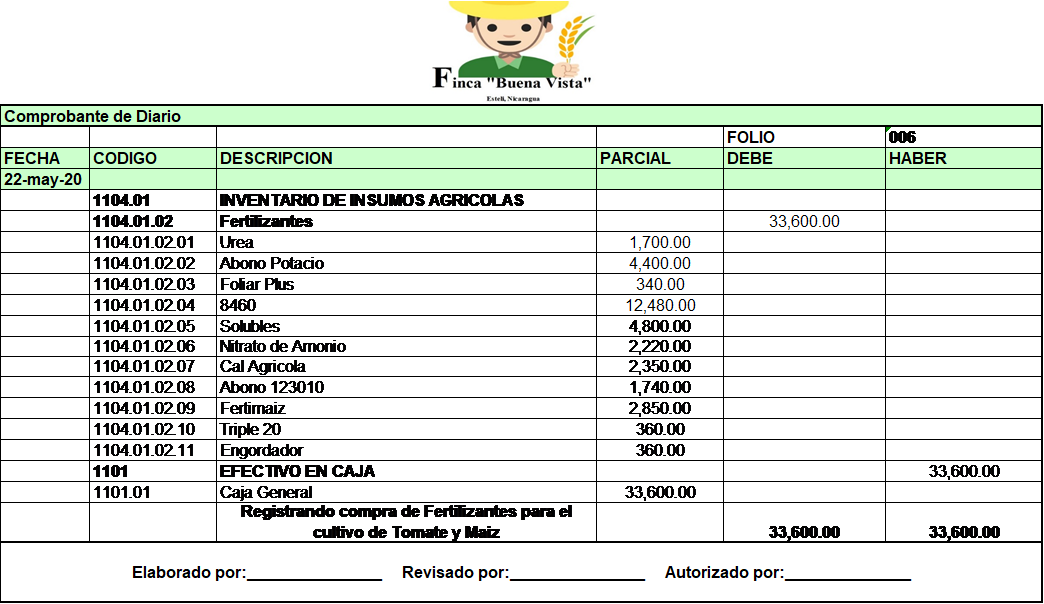

La tabla No.6 detalla la compra de los diferentes fertilizantes en la distribuidora de insumos FORMUNICA, y que se necesitaron en el proceso productivo de ambos cultivos, estos les brindaron vitaminas y minerales a las plantas, permitiendo el buen desarrollo de los mismos; es importante mencionar que afortunadamente no se incurrió en gasto en el transporte de los mismos ya que en la finca cuentan con motocicleta que fue utilizada en la compra de estos.

Tabla No. 6. Compra de fertilizantes

Fuente: Elaboración Propia a partir de información recopilada en la finca

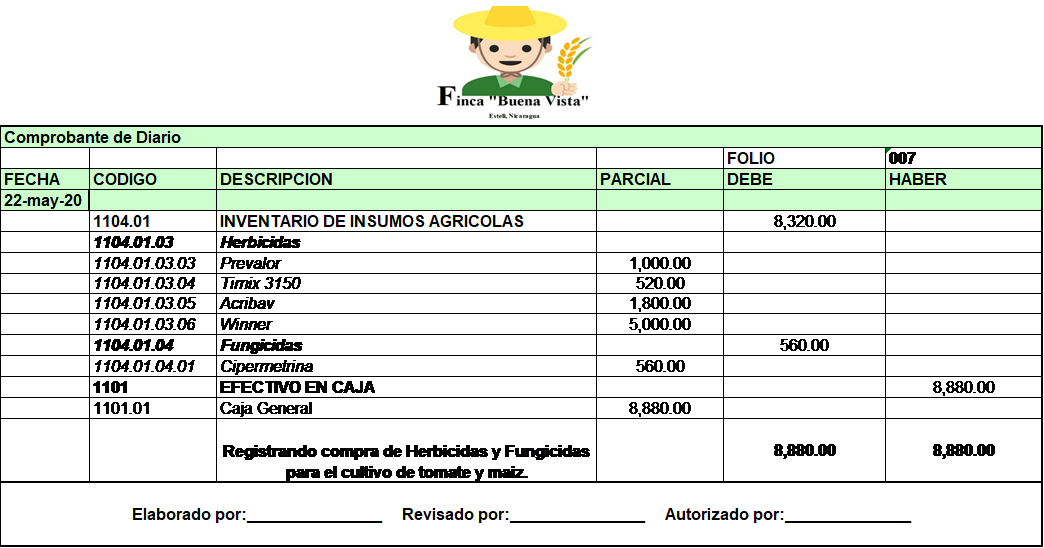

En la tabla No.7 se detalla la compra de herbicidas y fungicidas necesarios en el proceso productivo de maíz y tomate, que se utilizaron para eliminar plagas, enfermedades y malezas que quisieron afectar las plantas. Estos fueron comprados en Formunica y de igual manera que lo fertilizantes, no se incurrió en gasto de transporte.

Tabla No. 7. Compra de herbicidas y fungicidas

Fuente: Elaboración Propia a partir de información recopilada en la finca

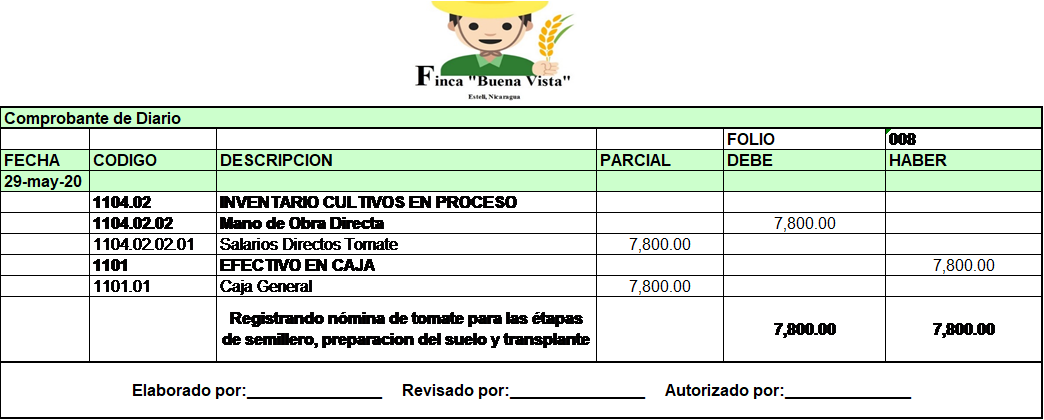

En la Tabla No.8. se refleja el monto de los salarios pagados a los trabajadores, correspondiente al primer mes de trabajo en el tomate (mes de mayo) según la realización de actividades como preparación del semillero y del suelo y el trasplante de las plántulas; cuya mano de obra fue pagada a C$200.00 por día.

Tabla No. 8. Pago de nómina de tomate

Fuente: Elaboración Propia a partir de información recopilada en la finca

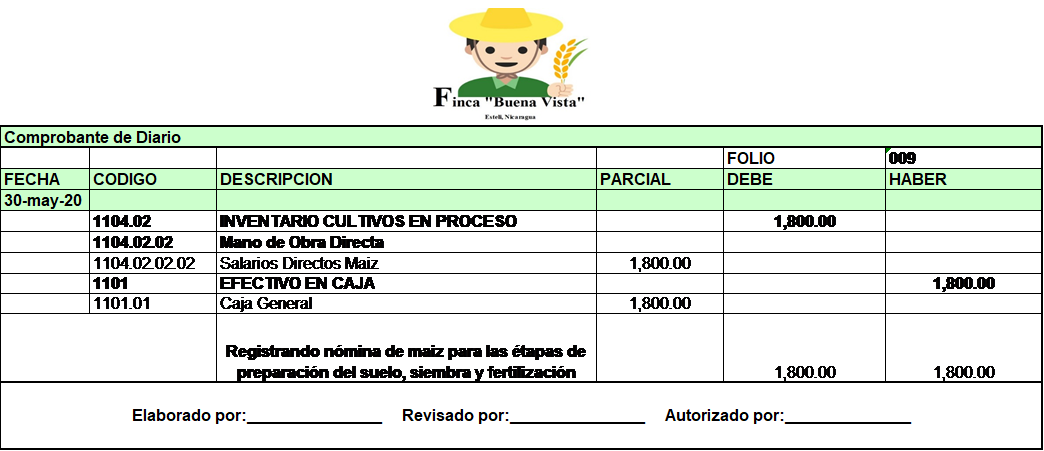

En la tabla No.9 se observa el monto pagado a los trabajadores en el primer mes laborado (mes de mayo) con respecto a las actividades del proceso productivo del maíz, como son: preparación del suelo, siembra y fertilización del cultivo, y el valor de mano de obra por día.

Tabla No. 9. Pago de nómina maíz

Fuente: Elaboración Propia a partir de información recopilada en la finca

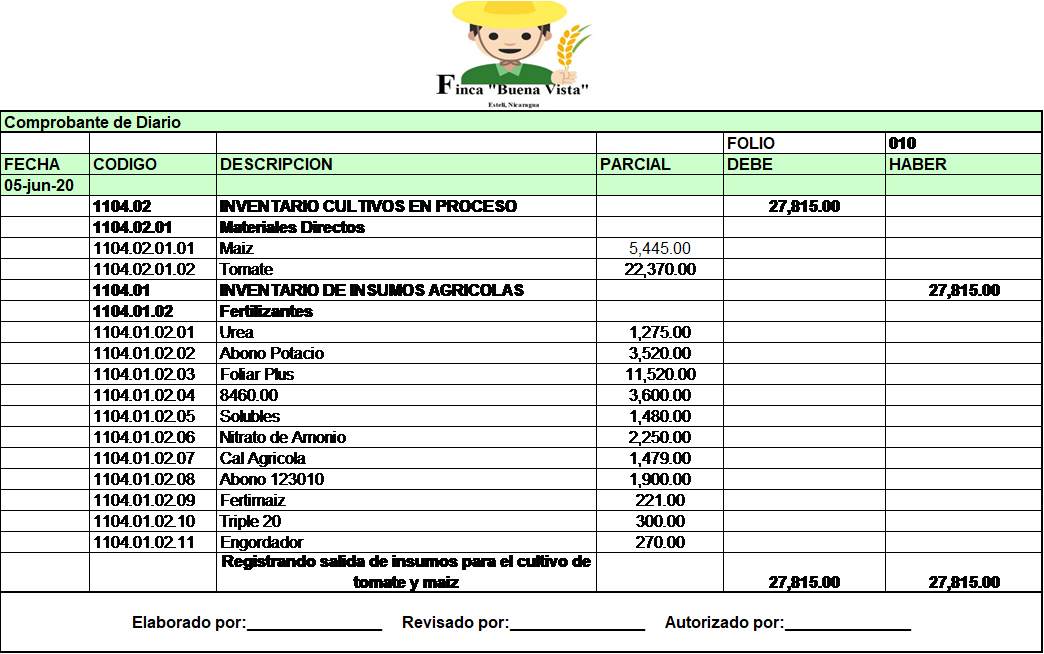

La tabla No.10 detalla la salida de fertilizantes que anteriormente se habían comprado, salen del inventario de insumos agrícolas, y entran en el inventario de cultivos en proceso, para ser utilizados específicamente en los cultivos maíz y tomate. Este proceso se realiza para registrar posteriormente el uso de cada uno y la existencia real en almacén.

Tabla No. 10. Salida de fertilizantes

Fuente: Elaboración Propia a partir de información recopilada en la finca

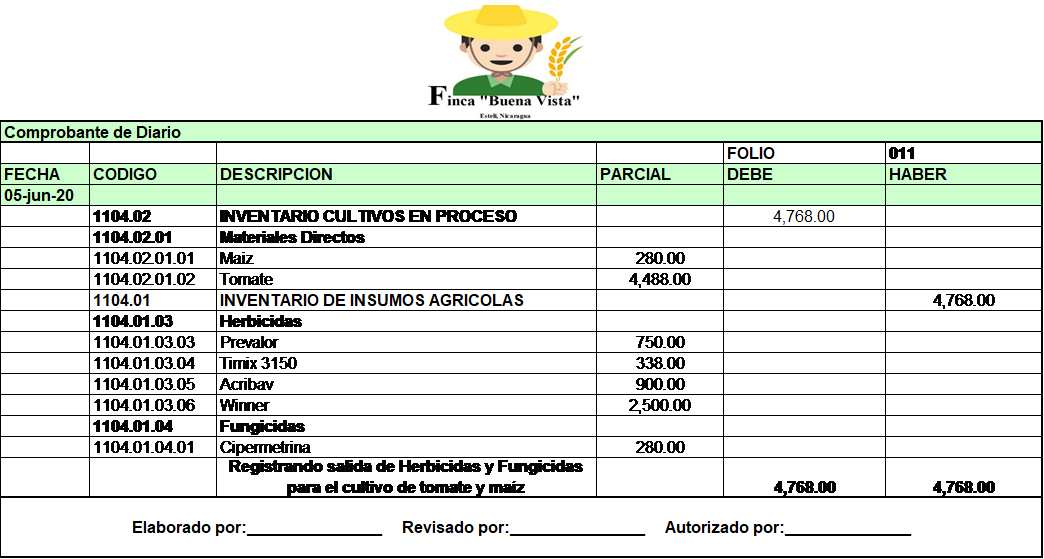

Se detalla la salida de herbicidas y fungicidas anteriormente comprados, salen del inventario de insumos agrícolas para entrar al inventario de cultivo en proceso para ambos cultivos; para ser utilizados en los cultivos maíz y tomate. (Tabla No.11)

Tabla No. 11. Salida de herbicidas y fungicidas

Fuente: Elaboración Propia a partir de información recopilada en la finca

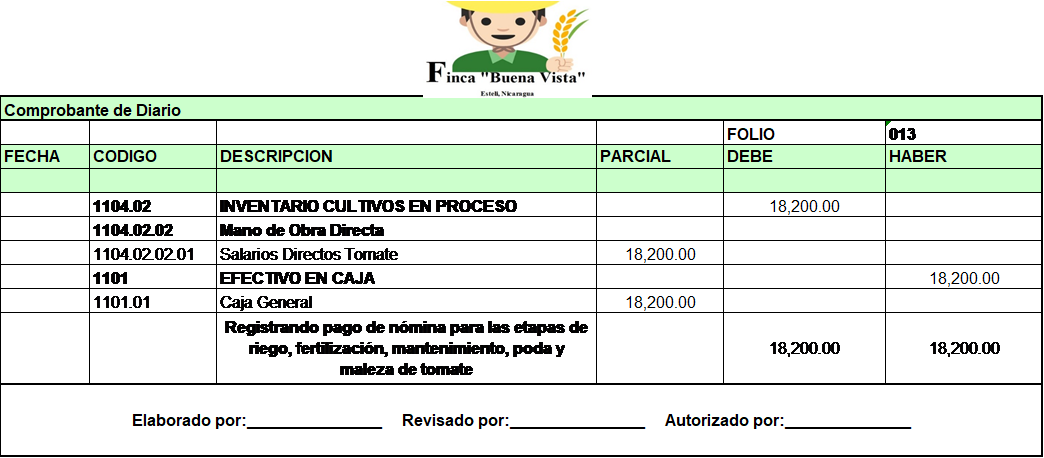

El registro que se muestra en la tabla No.12 corresponde al segundo pago de salarios a trabajadores (mes de julio) correspondiente a las actividades de riego, fertilización, mantenimiento, poda y control de malezas, realizadas en el cultivo de tomate. Estas actividades se realizaron a lo largo del mes y el salario por día fue de C$200.00

Tabla No. 12. Pago de nómina de tomate

Fuente: Elaboración Propia a partir de información recopilada en la finca

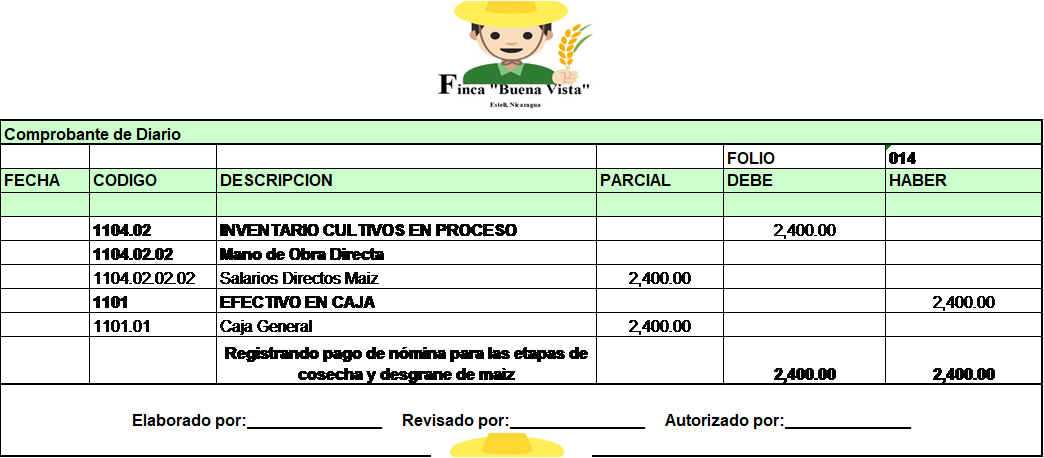

La tabla No.13 detalla el pago de salarios a trabajadores (mes de agosto) quienes realizaron las actividades de cosecha y desgrane cuando ya el maíz estuvo listo y en su desarrollo máximo, fueron pagadas a C$200.00 el día.

Tabla No. 13. Pago de nómina maíz

Fuente: Elaboración Propia a partir de información recopilada en la finca

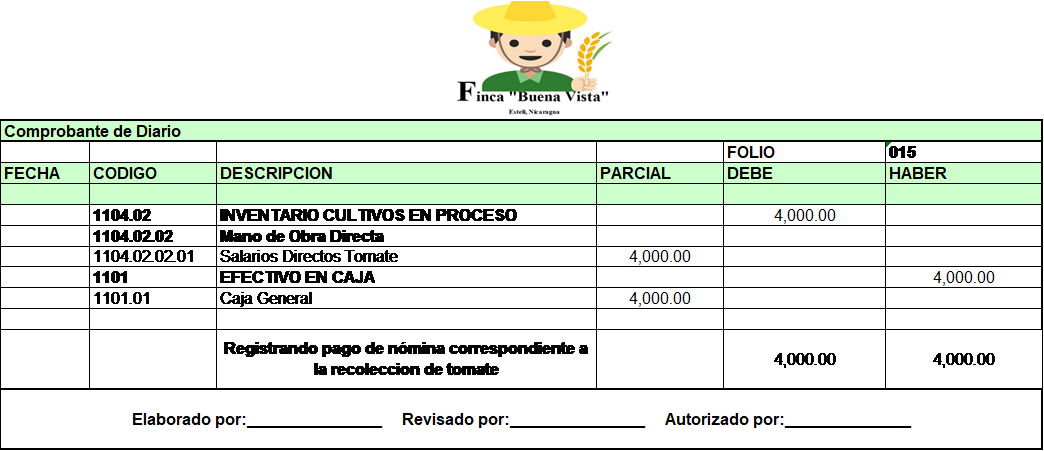

Mientras la Tabla 14 detalla el pago de salarios a los trabajadores que participaron en la recolecta de tomate, que se paga a un costo de 200.00 córdobas por día a diferencia de otras fincas que la paga por cajillas, pero esto se realiza por que los trabajadores son socios y familiares de los mismos.

Tabla No. 14. Venta de tomate

Fuente: Elaboración Propia a partir de información recopilada en la finca

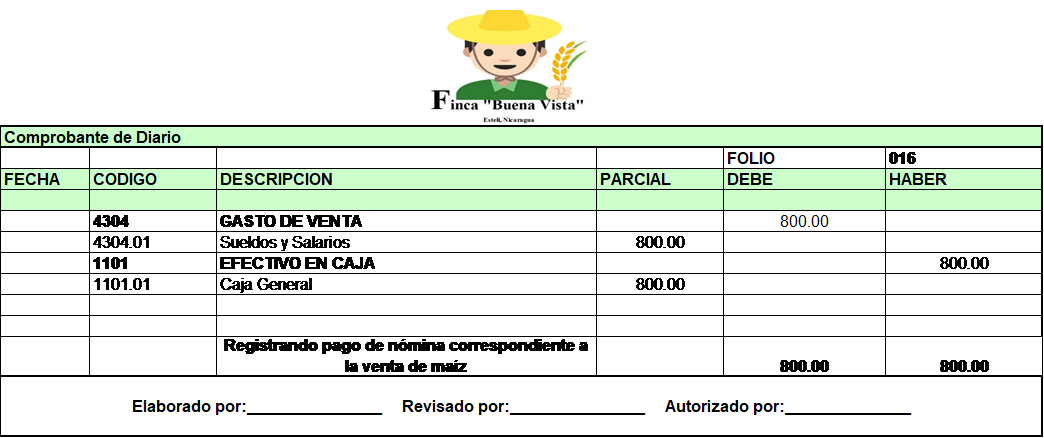

Cuando el cultivo de maíz estuvo listo, se procedió a la venta y por ende se detalla el pago de salario a los trabajadores al haber realizado la venta del cultivo mismo. Todos los pagos de mano de obra fueron contabilizados incluyendo el trabajo de los socios, esto no suele hacerse en la finca de parte de los socios ya que ellos no estiman su trabajo en cada proceso productivo. (Tabla No.15)

Tabla No. 15. Venta de maíz

Fuente: Elaboración Propia a partir de información recopilada en la finca

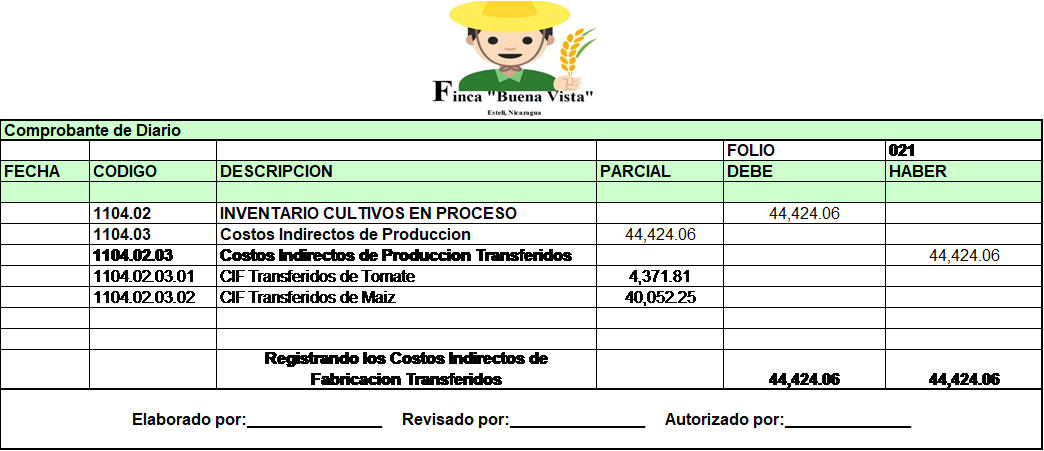

Como se muestra en la tabla No.16 una vez determinados los costos incurridos en el proceso de ambos cultivos, se transfieren al inventario de cultivos en proceso para ser reflejados directamente como costos indirectos de producción. Los CIF los transferidos incluyen los tres elementos del costo los cuales se obtuvieron mediante toda la información recolectada y analizada durante todo el periodo.

Tabla No. 16. CIF Transferidos

Fuente: Elaboración Propia a partir de información recopilada en la finca

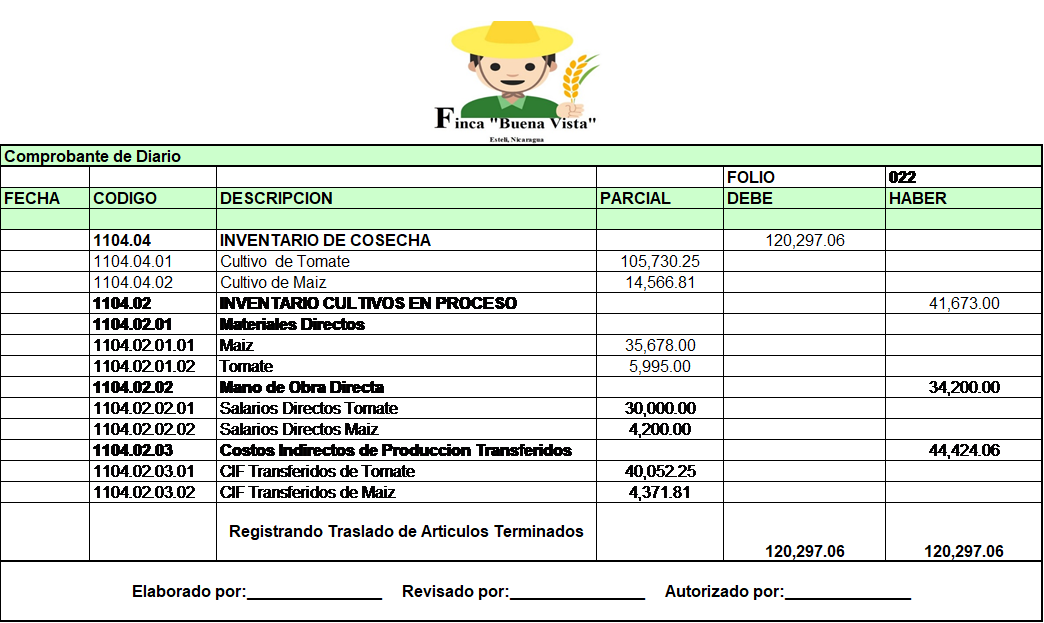

Al finalizar el ciclo productivo, y tener el monto de los costos incurridos, se realizó el traslado de los artículos terminados al inventario de cosecha de maíz y tomate (Tabla No.17). Es importante mencionar que en la finca se partió de una cantidad determinada de maíz y de tomate, pero en ambos procesos no todas las semillas logran desarrollarse, generalmente suele ser de un 60%.

Tabla No. 17. Artículos Terminados

Fuente: Elaboración Propia a partir de información recopilada en la finca

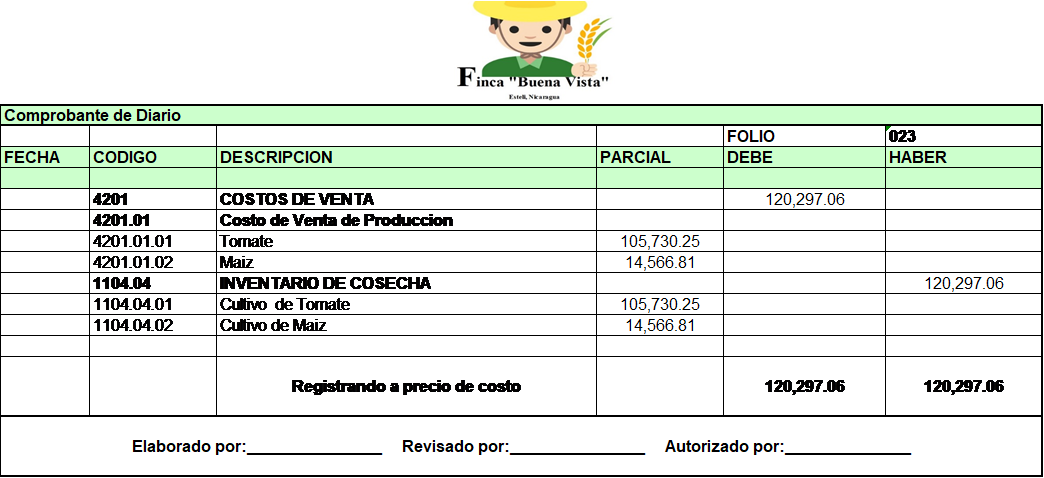

En la tabla No.18 se registra el precio de costo de la venta de los cultivos maíz y tomate. El precio de Costo es el monto incurrido durante cada uno de los cultivos donde solo involucra costo de producción sin incluir las ganancias obtenidas.

Tabla No. 18. Venta a precio de costo

Fuente: Elaboración Propia a partir de información recopilada en la finca

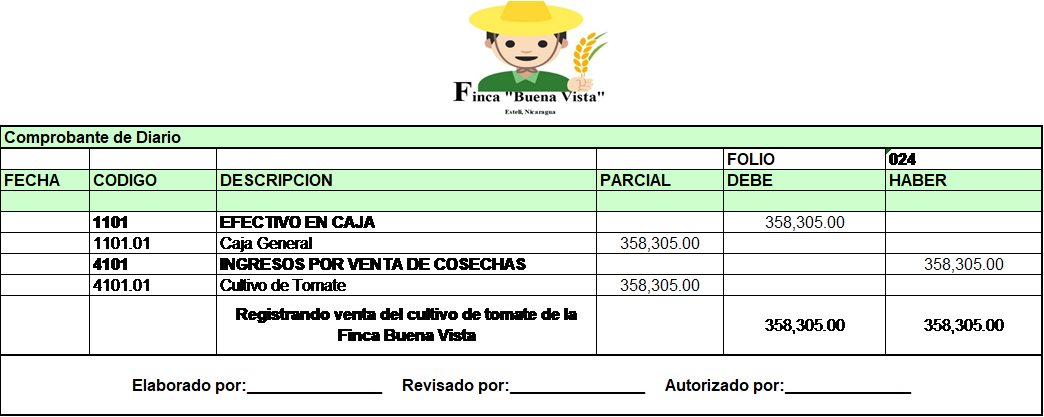

En el registro (Tabla No.19) se detalla la venta realizada, que corresponde al cultivo de tomate y el monto total que entro en efectivo en caja. Las ventas del cultivo de Tomate se realizan generalmente el día de cosecha o un día más tarde ya que este no puede permanecer mucho tiempo en bodega por la naturaleza del cultivo. Este puede ser vendido también por lote, pero en esta ocasión fue por cajillas.

Tabla No. 19. Venta de tomate

Fuente: Elaboración Propia a partir de información recopilada en la finca

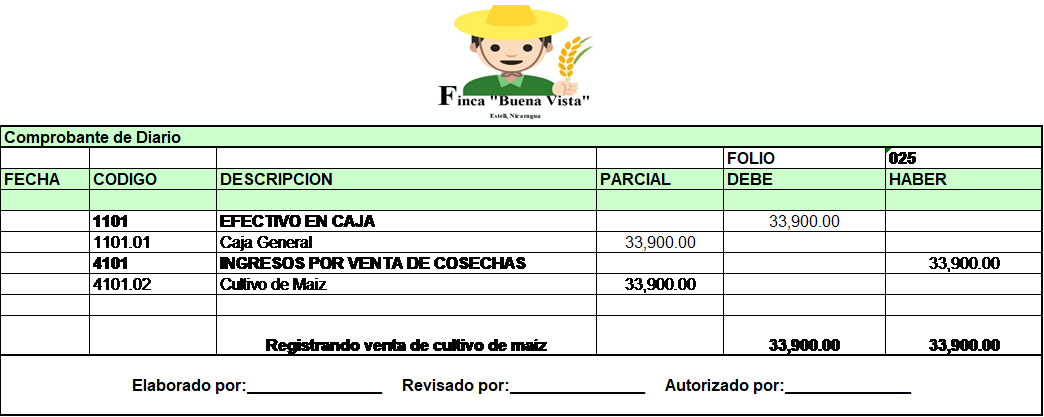

Ya recolectado y vendido el maíz se procedió al registro del ingreso de efectivo a caja, producto de la venta total del mismo (Tabla No.20). Es importante mencionar que esta cosecha se va realizando una o dos veces por semana y que no todo el tomate se vende a un mismo valor ya que varía según el tamaño.

Tabla No. 20. Venta de Maíz

Fuente: Elaboración Propia a partir de información recopilada en la finca

Una vez contabilizado los costos del proceso de producción de tomate y maíz se confeccionaron los estados financieros para la finca en los que logro determinar el costo de producción en ambos cultivos.

Rentabilidad de ciclo productivo de Maíz y tomate

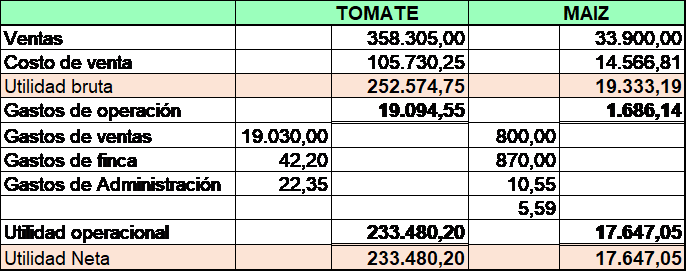

Una vez aplicado el sistema contable se obtuvo la información necesaria para aplicar las ratios financieras y evaluar la rentabilidad de los cultivos en la Finca Buena Vista. La tabla No.21 muestra un análisis detallado de los montos que se utilizaron para poder determinar las ratios financieras; partiendo del Estado de Resultado para obtener la Utilidad Bruta y Neta de Tomate y Maíz.

Tabla No. 21: Cuadro Comparativo de Costos de Tomate y Maíz

Fuente: Elaboración Propia a partir de información recopilada en la finca

Una vez que se aplicó el sistema contable se determinaron los costos de producción para cada cultivo, así como las utilidades. Determinando que el costo de producción del cultivo de Maíz es de 14,566.81 y la utilidad que se obtuvo es de 17,647.05 y para el cultivo de Tomate el costo de producción fue de 105,730.25 y las utilidades de 233,480.20.

Tomando en cuenta la información obtenida de los estados financieros y con el fin de determinar la rentabilidad que posee la finca se procedió a aplicar algunas razones financieras para analizar su margen de utilidad bruta y margen de utilidad neta; y cómo influye en el funcionamiento de la finca.

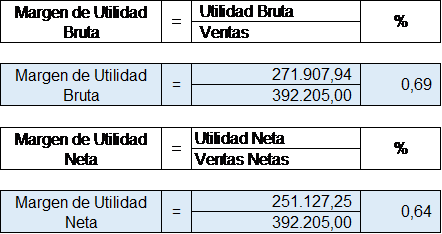

En la figura No.3, se puede observar que el margen de utilidad bruta en relación con las ventas, detalla el porcentaje de 0,69%, deduciendo los costos de producción de los cultivos vendidos en la Finca Buena Vista, esto indica que tiene un alto porcentaje en ganancias y que las operaciones y asignación de los precios han sido correctos y beneficiosos a la finca.

Figura No. 3. Margen de utilidad bruta y neta

Fuente: Elaboración Propia

Así mismo, se refleja el margen de utilidad neta que indica que por cada UM que vendieron en la finca obtuvieron una utilidad de 0.64%, este dato muestra que el esfuerzo hecho durante el ciclo productivo dio como resultado una importante remuneración para los socios. Se hizo una separación de la rentabilidad de cada uno de los cultivos con el fin de Visualizar la rentabilidad de los cultivos de manera separada las cuales detallamos a continuación:

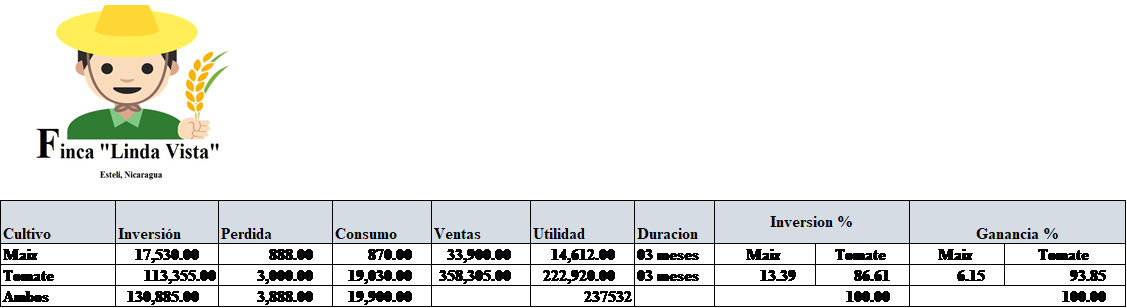

Según la tabla No.22 se puede analizar que la inversión es de un 13.39% y sus utilidades corresponden a un 6.15% de la inversión total, este porcentaje es relativamente bajo puesto que el monto de su inversión también es bajo, esto no indica que se haya tenido pérdidas pero la utilidad obtenida del cultivo de maíz no fue tan alta en comparación con el tomate, cabe recalcar que en el cultivo de maíz el proceso es menos complejo que el de tomate y por esa razón tanto su inversión como sus costos serán bajos y la utilidad aunque no sea tan alta si permite recuperar lo invertido y tener una ganancia.

Tabla No. 22. Detalle de utilidades por cultivo

Fuente: Elaboración propia

Por otro lado, el cultivo de tomate refleja una inversión del 87% de la inversión total efectuada, esto se debe a que su proceso tiene costos más altos, lo cual demuestra que la mayor inversión que se realizó fue para este cultivo, el cual tiene un monto muy significativo, ydemuestra lo que narra uno de los principios económicos-financieros mientras más ganancia se espera más riesgo está dispuesto a correr. En este caso la utilidad del cultivo de tomate es de un 94% de la inversión total efectuada, monto muy significativo porque demuestra que es rentable.

Aunque ambos cultivos (tomate y maíz) son rentables en un periodo de tres meses, el cultivo de tomate es más rentable, pero se debe tomar en cuenta que es mayor el riesgo ya sea por afectaciones de cambios climáticos, plagas, o deterioro por un mal mantenimiento.

Efectividad de un sistema de Acumulación de Costos.

En la finca Buena Vista, se diseñó e implemento un sistema de acumulación de Costos donde se realizaron formatos, sencillos y prácticos, los cuales pudieron ser empleados por los dueños de la Finca, quienes mediante entrevista se mostraron sumamente interesados y satisfechos con el diseño del sistema contable en pro del mejoramiento de la utilización de los recursos que posee la finca, así como poseer una buena base para la toma de decisiones.

En los cuadros No.23 y No.24 se puede mostrar un detalle de cada uno de los costos, gastos y consumo de los cultivos en la finca, también en los cuadros que se muestran se toma en cuenta las pérdidas que se dan en el cultivo ya sea por condiciones del clima o por mala manipulación; como se observa esos elementos son tomados en cuenta para determinar la utilidad y/o pérdida real por cultivo.

Tabla No. 23. Detalle de las diferencias de costos y utilidad del cultivo Tomate

| COMPARACIÓN DE TOMATE | |||

|---|---|---|---|

| DETALLE | SISTEMA | FINCA | DIFERENCIA |

| Inversión | 108.565,00 | 93.769,00 | 14.796,00 |

| Pérdida | 3.000,00 | - | 3.000,00 |

| Mano de obra | 30.000,00 | 13.000,00 | 17.000,00 |

| Utilidad | 222.920,00 | 283.000,00 | - 60.080,00 |

| Consumo | 19.030,00 | - | 19.030,00 |

Fuente: Elaboración Propia

Tabla No. 24. Detalle de las diferencias de costos y utilidad del cultivo del Maíz

| COMPARACIÓN DE MAIZ | |||

|---|---|---|---|

| DETALLE | SISTEMA | FINCA | DIFERENCIA |

| Inversión | 12.898,06 | 10.000,00 | 2.898,06 |

| Perdida | 888,00 | - | 888,00 |

| Mano de obra | 5.000,00 | 800,00 | 4.200,00 |

| Utilidad | 14.612,00 | 30.000,00 | - 15.388,00 |

| Consumo | 870,00 | - | 870,00 |

Fuente: Elaboración Propia

Con la implementación del sistema de acumulación de costo y el análisis de sus estados financieros permitió a la finca obtener datos importantes y precisos de los cuales se pudo tomar decisiones correctas que ayudaron al crecimiento y fortalecimiento de la finca, así como tener una idea más clara y un registro de las operaciones realizadas durante el ciclo productivo con sus respectivos soportes.

CONCLUSIONES

En la finca Buena Vista se maneja un excelente protocolo en cuanto a la producción de tomate y Maíz ya que poseen la experiencia necesaria para llevar a cabo cada proceso productivo, pero existen algunas deficiencias en cuanto a los márgenes de pérdidas ya que estos no pueden ser predecibles hasta que se ven las afectaciones en los cultivos ya sea por semillas no germinadas, deformaciones, plagas y cambios climáticos.

Mediante la implementación del sistema de Acumulación de Costos se logró diseñar formatos que permitieron ver de una manera detallada y sintetizada las diferentes operaciones realizadas durante cada proceso productivo, el cual dio lugar a una mejor interpretación de los costos y gastos incurridos para la obtención de resultados y determinación de los costos de producción.

Así mismo, con esta investigación se logró determinar que la Finca Buena Vista posee un buen margen de utilidades en cuanto a los activos y sus ventas realizadas. En cuanto a la rentabilidad de los cultivos se determinó que ambos cultivos son rentables porque les generan ganancias, pero en un periodo de tres meses es más rentable el cultivo de tomate ya que genera un nivel más alto de utilidades, así mismo se debe tener en cuenta que se invirtió un monto superior y que al sufrir algún tipo de afectación las perdidas serán mayores.

Al implementar el sistema de Costos agropecuarios se pudo observar que los elementos del costo, afectan significativamente en los costos de producción ya que los socios no emplean ningún tipo de contabilización más que el método tradicional empleado durante experiencias anteriores, aunque es importante señalar que los propietarios tienen la capacidad y disposición de la utilización de medios digitales para una fácil manejo e interpretación de resultados así mismo con la implementación del sistema se pudo notar que la finca posee liquidez y solvencia económica para cubrir todos los gastos incurridos en ambos ciclos producción.

Por lo antes expuesto es de vital importancia implementar el sistema de Acumulación de Costos Agropecuarios y los formatos diseñados para la Finca Buena Vista, para llevar un registro ordenado de cada una de las operaciones del proceso productivo y determinar con exactitud los costos de producción, así como las perdidas y/o ganancias en cada ciclo productivo.

Es necesario que los socios realicen verificación periódica del inventario de los suministros, para tener un mejor control de la existencia real de los mismos y tomar en cuenta la posibilidad de realizar el pago de la cosecha en base a la cantidad de cajillas recolectadas y no por día laborado; ya que esto permitiría que haya un mejor desempeño por parte de los trabajadores.

REFERENCIAS BIBLIOGRÁFICAS

López Marín, L. M. (2017). Manual técnico del cultivo del tomate: Solanum lycopersicum. Programa Regional de Investigación e Innovación por Cadenas de Valor Agrícola (UE/IICA). http://www.mag.go.cr/bibliotecavirtual/F01-10921.pdf

Polimeni, R., Fabozzi, F., & Adelberg, A. (1997). Contabilidad de costos, conceptos y aplicaciones para la toma de decisiones gerenciales. Bogota: McGraw-Hill.

Morillo Moreno, M. C., & Pulido, D. Y. (2006). Diseño de un sistema de acumulación de costos para la micro, pequeña y mediana industria panadera. Revista de Ciencias Sociales, 12(2), 278-296

Verdezoto Reinoso, M. y Vargas Jiménez, M. (2016). Introducción a la Contabilidad Agropecuaria. Machala, Ecuador: Universidad Técnica de Machala

© 2021 Revista Científica de FAREM-Estelí.

![]() Este trabajo está licenciado bajo una Licencia Internacional Creative Commons 4.0 Atribución-NoComercial-CompartirIgual.

Este trabajo está licenciado bajo una Licencia Internacional Creative Commons 4.0 Atribución-NoComercial-CompartirIgual.