ISSN 2410-5708 / e-ISSN 2313-7215

Vol 13 | No. 37 | Junio - Septiembre 2024

© Copyright (2024). Universidad Nacional Autónoma de Nicaragua, Managua.

Este documento está bajo una licencia Creative Commons

internacional Reconocimiento-NoComercial-SinDerivados 4.0.

Diseño de un modelo de análisis financiero para impulsar la rentabilidad de las Mipymes, caso de estudio Sivareña

https://doi.org/10.5377/rtu.v13i37.17959

Enviado el 02 de Agosto, 2023 / Aceptado el 23 de Mayo, 2024

Danilo Antonio Martínez Alonzo

Máster en Finanzas, Asesor de negocios senior,

TECHNOSERVE INC.

Erika Janeth Navarrete Mendoza

Máster en Finanzas/ Doctorando en Doctorado de

Educación e Intervención Social V Cohorte, UNAN-

Managua.

Donald de Jesús López Almendares

Máster en Administración de Negocios con Énfasis en

Mercadeo / Doctorando en Doctorado de Educación e

Intervención Social V Cohorte, Universidad Nacional

Casimiro Sotelo.

Sección: Ciencias sociales, Educación comercial y Derecho

ARTÍCULOS CIENTÍFICOS

Palabras Clave: Análisis financiero, Costos, Gastos fijos, Margen de contribución, Modelo financiero, Pequeñas empresas, Punto de equilibrio, Precio unitario, Rentabilidad.

Resumen

Esta investigación tiene como objetivo diseñar un modelo de análisis financiero para impulsar la rentabilidad de la pequeña y mediana empresa, Sivareña, en cuyo desarrollo se evalúan las líneas de productos, y la brecha de crecimiento máximo como métricas para planificar metas de ventas (gaps), asociadas a la rentabilidad financiera del negocio. Asimismo, se implementó un modelo financiero propuesto herramienta en Microsoft Excel, y el resultado final propone ajustes y estrategias de precios y de costos de impacto financiero y de mercado para impulsar la rentabilidad de la empresa.

El método de trabajo tiene un enfoque mixto, combinando análisis cuantitativo y cualitativo, atendiendo las variables de mayor relevancia y peso para profundizar en la evaluación, análisis y capacidad de propuestas para el crecimiento y rentabilidad de la empresa. Se atendieron métricas estadísticas y financieras asociadas a los inventarios, margen de contribución, costos unitarios, gastos operativos, para generar el punto de equilibrio y los gaps asociados, tomando como base la estimación del coeficiente de amortiguamiento y la capacidad instalada de la empresa. Se otorgó un enfoque multidimensional en función del planteamiento del problema que se le busca solución, con un análisis retrospectivo, y en base a ello proponer algunas sugerencias útiles para la toma de decisiones.

A manera de conclusiones, el modelo financiero implementado ayudó a evaluar las líneas de productos y brechas de crecimiento (gaps), y determina el punto de equilibrio del portafolio ponderado (umbral), lo que facilitó la identificación de estrategias para planificar metas de ventas, producción y el crecimiento de la rentabilidad de la empresa basado en los productos con márgenes más altos con una frecuencia de venta mayor (más preferidos por comensales). Además, llevó a asumir estrategias como ajuste de precios, actualización de costos unitarios, y definir el capital de trabajo requerido para su crecimiento.

Abstract

This research aims to design a financial analysis model to boost the profitability of the small and medium-sized company, Sivareña, in whose development the product lines are evaluated, and the maximum growth gap as metrics to plan sales goals (gaps), associated with the financial profitability of the business. Likewise, a proposed financial model was implemented - a tool in Microsoft Excel, and the final result proposes price adjustments and strategies and adjustment of financial and market impact costs to boost the profitability of the company.

The work method has a mixed approach, combining quantitative and qualitative analysis, taking into account the variables of greatest relevance and weight to deepen the evaluation, analysis and capacity of proposals for the growth and profitability of the company. Statistical and financial metrics associated with inventories, contribution margin, unit costs, operating expenses were addressed to generate the break-even point and the associated gaps, based on the estimation of the damping coefficient and the installed capacity of the company. A multidimensional approach was granted based on the approach to the problem that is sought for a solution, with a retrospective analysis, and based on this, propose some useful suggestions for decision-making.

By way of conclusions, the Financial Model implemented helped to evaluate the product lines and growth gaps (gaps) and determines the balance point of the weighted portfolio (threshold), which facilitated the identification of strategies to plan sales goals, production and the growth of the profitability of the company based on the products with higher margins with a greater frequency of sale (more preferred by diners). In addition, it led to assuming strategies such as price adjustment, update of unit costs, and defining the working capital required for its growth.

Keywords: Financial analysis, Costs, Fixed expenses, Contribution margin, Financial model, Small businesses, Break-even point, Unit price, Profitability.

Introducción

La dirección financiera de las empresas es un ámbito de decisiones estratégicas, con incidencia en todas las áreas de los negocios. Disposiciones acerca de qué líneas de productos o servicios impulsar a distintos niveles de prioridad para generar caja; el capital de trabajo requerido; la planificación de la deuda, liquidez de la empresa y la rentabilidad, son parte de los desafíos del tomador de decisiones. Por ello, la información y la calidad disponible, las técnicas de análisis y los criterios para las disposiciones y acciones de trabajo son relevantes, y pueden marcar la diferencia en los resultados finales.

Con la presente propuesta, se analizan los indicadores clave del modelo financiero y de mercado para impulsar la rentabilidad de “Sivareña”, se evalúan las líneas de productos, y la brecha de crecimiento máximo como métricas para planificar sus propias metas de ventas (gaps), asociadas a segmentos de clientes y rentabilidad financiera de la empresa.

Para lograr este acometido, se propone un modelo de herramienta en Microsoft Excel de análisis financiero y de mercado para fortalecer y sistematizar el análisis cuantitativo, e impulsar la rentabilidad de la empresa, “Sivareña”, que proyecte métrica cuantitativa para planificar su crecimiento.

Materiales y métodos

Combina las técnicas de investigación y análisis cuantitativo y cualitativo. El enfoque cuantitativo está sustentado en las mediciones financieras del costo, gasto, precio y punto de equilibrio, cuyas variables proporcionan base importante de los hallazgos y análisis del desempeño de la empresa.

Por otro lado, la opinión calificada de la gerencia, contabilidad y responsable de ventas son aspectos relevantes que se suman al trabajo metodológico, y proporcionan valoraciones cualitativas de peso importante en los hallazgos como en las recomendaciones.

El enfoque otorgado al presente trabajo es multidimensional en función del planteamiento del problema que se le busca solución, y se nutre con un análisis retrospectivo, y en base a ello se proponen algunas sugerencias útiles para la toma de decisiones. En su desarrollo será apoyado con instrumentos cuantitativos (contabilidad), con alineamiento cualitativo (entrevista del empresario).

la muestra objeto del estudio está orientada al área de servicios vendidos dentro del período 2022 en la empresa Sivareña Pizza, cuyo trabajo investigativo se basa en la estimación de punto de equilibrio para una muestra adecuada de manera intencional o por conveniencia de servicios vendidos en la empresa.

Para la selección de la muestra de las transacciones o ventas de servicios se consideró una población total de 76 productos distribuidos en cinco categorías, según se muestra en tabla a continuación.

Tabla 1

Portafolio de productos vendidos en 2022.

|

Unidades |

||||

|

Categoría de productos |

# ítems |

ANUAL |

Average |

% del Portafolio |

|

Entradas |

4 |

11,074.0 |

922.8 |

0.1 |

|

Pizzas |

34 |

25,919.0 |

2,160.5 |

0.3 |

|

Especialidad de Semana |

21 |

3,343.0 |

370.5 |

0.0 |

|

Bebidas sin Alcohol |

9 |

21,226.0 |

1,803.8 |

0.2 |

|

Cervezas |

8 |

28,776.0 |

2,455.7 |

0.3 |

|

∑= |

76 |

90,338.0 |

7,713.3 |

100.0% |

Fuente: Cálculo propio con datos de ventas de la empresa en 2022.

Instrumentos y técnica de investigación

Los instrumentos, técnicas en la investigación fueron de tipo documental con técnica de análisis documental por medio de los instrumentos de lienzo de modelo de negocio, diagnóstico de gestión y registro de información, auxiliar de costos unitarios, tarifario de precios, reportes de venta de productos por mes y categoría. De igual manera por técnica de análisis de contenido por medio del instrumento hoja de cálculo auxiliar del punto de equilibrio, hoja de cálculo del coeficiente de amortiguamiento, así mismo fue de tipo de campo por medio de la técnica de entrevista estructurada a través de guía de preguntas clave a Gerencia y contabilidad, libreta de notas e imágenes del investigador, también se utilizó la técnica de observación con el instrumento de fotografías, visita de campo.

Resultado y discusión

Para poder sistematizar la información con mayor orden, se hizo un registro de las ventas en unidades desde enero a diciembre 2022, apoyados con el Formato 1: Productos/servicios del negocio del modelo financiero en Excel, que permitió agrupar en categorías según su naturaleza y perfil. Los resultados de la estadística descriptiva indican un comportamiento particular.

Tabla 2

Ventas por categorías y generación de ingresos enero a diciembre 2022.

|

Unidades vendidas |

Ventas en USD y % de USD |

|||||

|

Categorías |

# ítems |

Anual |

Average |

% Portafolio |

Ingreso USD |

% de Ingreso |

|

Entradas |

4 |

11,074.0 |

922.8 |

0.1 |

30,808.5 |

0.08 |

|

Pizzas |

34 |

25,919.0 |

2,160.5 |

0.3 |

206,882.5 |

0.56 |

|

Especialidad de Semana |

21 |

3,343.0 |

370.5 |

0.0 |

43,592.0 |

0.12 |

|

Bebidas sin Alcohol |

9 |

21,226.0 |

1,803.8 |

0.2 |

25,913.0 |

0.07 |

|

Cervezas |

8 |

28,776.0 |

2,455.7 |

0.3 |

62,790.3 |

0.17 |

|

∑= |

76 |

90,338.0 |

7,713.3 |

100.0% |

369,986.3 |

100.0% |

Fuente: Elaboración propia con información de Gerencia Sivareña Pizza.

Luego de profundizar en el análisis con una perspectiva amplia del desempeño del negocio, se propone un modelo por medio de una herramienta en Microsoft Excel para sustentar el análisis financiero y de mercado, e impulsar la rentabilidad de la pequeña y mediana empresa, “Sivareña”.

El mérito principal del modelo financiero propuesto es su función de facilitar el análisis de contextos y performance de las finanzas de la empresa sustentados en variables clave; además, apoya el análisis para proponer una “predicción”, cuya posibilidad de cumplimiento depende de la implementación de las estrategias seleccionadas para el cumplimiento de las metas propuestas según las variables analizadas.

De acuerdo con Pérez, R (2019), un modelo financiero es una abstracción a una situación económica y financiera de una empresa u organización que sirve como herramienta de gestión y permite proyectar los resultados futuros de las decisiones que se planean tomar en el presente. (p 18).

Para reiterar el concepto y enfoque, el modelo financiero es la representación abstracta de la situación y problemática real de la empresa en referencia, donde se simplifica, y se resaltan las variables a solucionar, tales como ingresos, precios, costos, margen, mismos que son asociadas a una métrica matemática financiera y estadística, según sea el caso.

Ilustración 1

Tipos de modelos

Fuente: Pérez, R (2019). Modelación financiera conceptos y aplicaciones.

Enfoque del modelo propuesto

El modelo propuesto se basa en Excel -un software desarrollado por Microsoft-, potente y muy utilizada en el mundo financiero porque facilita mucho los cálculos, permiten solucionar operaciones complejas de una forma clara y sencilla. Según Alemán, C. M., y González Z, E. (2007), debe servir para realizar simulaciones y para analizar, en distintos escenarios, las principales decisiones financieras, así como el impacto que éstas tendrían en una organización.

Para definir las medidas implementadas en el modelo de análisis financiero propuesto se ha tomado como referencia a Orellana, L (2001), como base para determinar los alcances de las métricas que auxilian la investigación, frecuencia, media, moda, cuartiles o percentiles y gráficos.

Como opina Sánchez, M (2013), las empresas necesitan detectar con la mayor rapidez y con la máxima precisión cuáles son sus oportunidades de mejora en su gestión, y los indicadores los define como instrumentos que permiten evaluar y medir las desviaciones tanto en la satisfacción de sus clientes como en su relación con los indicadores internos de gestión o la consecución de los objetivos estratégicos.

La propuesta del modelo de análisis financiero compartida con la gerencia de la empresa Sivareña contiene una estructura y enfoque que persigue las siguientes finalidades:

Ordenar la información: Permite clasificar y registrar información relevante de forma ordenada, y que se asocia o relaciona con los cálculos que aportan a la métrica financiera clave para el modelo. Esta métrica incluye estadística descriptiva amplia, medias, moda, distribución normal, percentiles, así como otros criterios económicos y financieros valiosos como margen de contribución individual del portafolio de productos de la empresa, así como el coeficiente de amortiguamiento.

Enfoque en métricas clave: Cumpliendo el principio de abstracción sugerido por Pérez, R (2019), la métrica contenida en el modelo propuesto se abstrae y rescata variables de desempeño importantes como: Unidades vendidas, costo unitario, margen de contribución, gastos operativos agrupados según su naturaleza, entre otros. Demás métricas como la composición de la rentabilidad de los productos analizados o la participación de las ventas dentro del portafolio total como unidades o en dinero, son parte de la propuesta valiosa para el análisis gerencial.

Análisis de concentración, tendencias y de posición: Permite analizar el desempeño del portafolio como distribución del ingreso por categoría de la oferta, dejando visualizar la concentración y aportes a la generación de caja para la empresa; también se puede observar el desempeño temporal del portafolio en dinero y unidades vendidas; gastos operativos, entre otros, por periodos como mes, anual o el average.

Las métricas de posición percentiles, deciles o cuartiles, son también un agregado valioso para el análisis del portafolio completo, tanto en unidades como en dinero. Estas observaciones dejaron ver al empresario la necesidad de priorización dentro de cada categoría del portafolio, y enfocar los esfuerzos y capital de trabajo en los ítems más valorados y frecuentes para los clientes.

Calcular el punto de equilibrio: El punto de equilibrio es el parámetro de referencia para analizar el desempeño y planificar el crecimiento del negocio, podría decirse que es el resultado núcleo del modelo propuesto. Su cálculo permite enfocar el análisis en los siguientes ámbitos:

Mínimos esperados y desempeño real: A partir de su cálculo para el portafolio de manera ponderada se pudieron estimar los valores mínimos de venta y compararlos con las cifras reales en ventas alcanzadas, lo que deja visualizar el coeficiente de amortiguamiento, y sus probables brechas. Este comparativo aporta elementos para profundizar en el desempeño de cada ítem de venta.

Análisis de margen y generación de caja: Un valioso aporte del punto de equilibrio es el análisis de márgenes, y la generación de caja, de manera que se puede leer cuantitativamente qué productos dentro de su propia categoría aportan más a caja y a las ganancias. Desde esta lectura el empresario tomó decisiones importantes para ajustar su oferta de productos.

Brecha de crecimiento (Puerta de maniobra): Los análisis del punto de equilibrio dejan al descubierto la puerta de maniobra (umbral y dintel). Dicho de otra forma, las unidades de equilibrio versus capacidad instalada máxima para el aprovechamiento total, lo que despeja camino al planificador en la definición de la propuesta de crecimiento por producto, incluso a relativizarlo por temporadas.

Estimar el capital requerido para alcanzar los gaps: Derivado del punto de equilibrio y la capacidad instalada, se planifica el crecimiento variado para cada línea del portafolio, lo que, asociado a su respectivo costo unitario actualizado, permite calcular el requerimiento necesario para atender ese crecimiento, y otorga datos para la financiación de recursos futuros, y pautas para las estrategias de negociación con proveedores y acreedores.

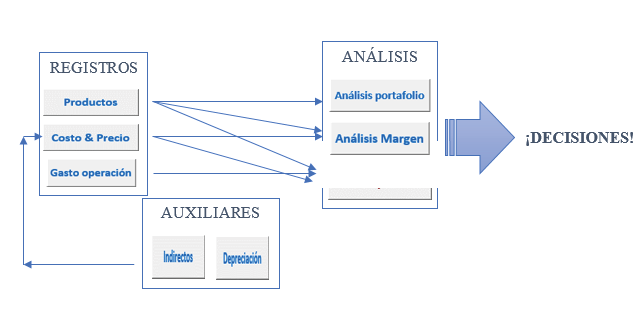

Estructura del modelo propuesto

La estructura propuesta es simple y coherente con el flujo del análisis de la información requerida. Se diseñaron módulos principales con hojas de trabajo para las variables clave, también se asociaron algunas hojas auxiliares para cálculos específicos que sustentas las variables principales. (se realizó el Manual de usuario).

A continuación, se muestra un esquema base de su estructura apoyado con hojas de trabajo para registro y análisis:

Ilustración 2

Estructura del Modelo Financiero

Fuente: Elaboración propia.

La experiencia en la implementación del modelo financiero ha sido de mucho aprendizaje, y ha dejado lecturas valiosas a la gerencia de Sivareña, al punto de continuar con su implementación, y sostenerlo como una buena práctica gerencial para sustentar el análisis ordenado y sistematizado en la toma de decisiones.

Los aspectos más valiosos para la empresa son:

• Análisis claro y directo de la estructura del portafolio de productos por categorías

• Distribución de generación de ingresos del portafolio por categoría

• Ventas mensuales por categoría (Unidades)

• Estadísticas de tendencia central del portafolio de productos

• Análisis de estructura Ingresos y Egresos del portafolio

• Análisis de posición (Percentiles)

A partir de esa lectura, los análisis más valiosos que ha compartido la Gerencia son:

Hallazgos clave:

• Algunas pizzas que lideran las ventas tienen los precios más altos. Es decir, no competimos por precio, sino, calidad, sabor, es nuestra “diferenciación”.

• Analizar el margen unitario versus la frecuencia de venta: 12 de 30 pizzas marginan arriba de 50% sobre precio de venta, 17 recetas arriba del 45% promedio, solo una receta debajo de 35%.

• Catorce recetas representan el 80% de las unidades de pizzas vendidas en el año de un total de 34 recetas registradas (21,020 / 25,919 pizzas). Debemos revisar plan de producción.

• En términos de ingresos, 13 recetas aportan el 80% del ingreso anual, y otros dos grupos se distribuyen el 10% cada uno para sumar el total de las ventas del 2022. El último grupo representado por 16 recetas solo aportan USD 20.8 mil, entra las cuales existen 12 pizzas que venden menos de 10 unidades al mes.

• Análisis de posiciones: se observa que el 50% del grupo de 34 recetas generan menos de 3.8 mil dólares al mes en el 2022, y una venta de unas 485 pizzas o menos en el mismo año. Esto es casi a razón de 100 dólares en el mes, una venta muy baja en este mercado.

• Según análisis de los deciles, el 40% de las recetas se venden a razón menor de 25 pizzas al mes (300 pizas/12 meses), para una generación de ingresos menor o igual a USD 2,800. Sustenta análisis anterior.

Estos principales hallazgos resumidos llevan a las siguientes decisiones de la Gerencia de Sivareña, a saber:

Decisiones principales:

Dejar fuera los productos con frecuencias menor a 30 al mes, valorar margen de ganancia. Se ajusta el costo actualizado a razón de 6.2. Se ajusta los precios de manera diferenciada, según su margen, y su precio actual. Promedio precio anterior: USD 7.28 promedio precio ajustado: USD 8.24. Por tanto, margen medio anterior: USD 3.61, nuevo margen medio ajustado USD 4.33 por receta. En base a la decisión de Gerencia, la nueva distribución para principales productos se presenta a continuación:

Tabla 3

Nueva distribución a partir de análisis de Gerencia en modelo implementado.

|

Nueva Distribución de Margen de contribución: (43,5% MC%= 52-66) |

||||

|

Grupos |

Rangos de MC % |

Frecuencia |

% |

|

|

Grupo 3 |

0,10 |

0,24 |

3 |

4,3% |

|

Grupo 4 |

0,24 |

0,38 |

2 |

2,9% |

|

Grupo 5 |

0,38 |

0,52 |

23 |

33,3% |

|

Grupo 6 |

0,52 |

0,66 |

30 |

43,5% |

Fuente: Elaboración propia con información del Modelo Financiero

Una conclusión y característica valiosa de este modelo financiero propuesto a Sivareña, es que permite su réplica en otras empresas, dada su adaptabilidad y flexibilidad para el registro y manejo de la información, lo que facilita el análisis y toma de decisiones.

Resultados del modelo propuesto

El método de cálculo del punto de equilibrio en el modelo financiero permite ponderar los productos por categorías. La Tabla 4 muestra que el punto de equilibrio (breakeven), medido para el año 2022, donde por cada 1.00 dólar en venta, 0.58 corresponden a pizzas, 0.18 en cervezas, 0.09 especialidad de la semana, y el restante en Entradas (0.08), y Bebidas sin alcohol (0.07).

Tabla 4

Cálculo punto de equilibrio por categoría de productos.

|

Punto de Equilibrio Año |

|||

|

Categoría |

Unidades |

Dólares |

% USD |

|

Pizzas |

17,122 |

136,569 |

0.58 |

|

Cervezas |

19,447 |

42,434 |

0.18 |

|

Especialidad de Semana |

1,613 |

20,040 |

0.09 |

|

Entradas |

6,676 |

18,396 |

0.08 |

|

Bebidas sin Alcohol |

14,104 |

17,150 |

0.07 |

|

Totales |

58,962 |

$ 234,589 |

1.00 |

Fuente: Elaboración propia con datos de Modelo Financiero.

Al comparar las ventas reales del 2022 con los resultados del punto de equilibrio, se corrobora que la empresa opera encima de su breakeven. Así lo señala el Coeficiente de Amortiguamiento (CA), cuya media -total-, es de 0.58, resultado de: (∑Ventas ’22 / ∑ P.E.$) - 1.

Tabla 5

Comparativo punto equilibrio, ventas reales y coeficiente amortiguamiento.

|

Categoría |

Punto equilibrio |

Ventas USD ‘22 |

Coeficiente |

|

|

Dólares |

% USD |

|||

|

Pizzas |

136,569 |

0.58 |

206,883 |

0.51 |

|

Cervezas |

42,434 |

0.18 |

62,790 |

0.48 |

|

Especialidad de Semana |

20,040 |

0.09 |

43,592 |

1.18 |

|

Entradas |

18,396 |

0.08 |

30,809 |

0.67 |

|

Bebidas sin Alcohol |

17,150 |

0.07 |

25,913 |

0.51 |

|

Totales |

234,589 |

1.00 |

369,986 |

- |

Fuente: Elaboración propia con datos de Modelo Financiero.

El CA es la brecha resultante del punto de equilibrio y la venta real, puede ser negativo o positivo. En este caso, positivo, significa el espacio máximo que la empresa puede permitirse una caída de ventas para cada categoría para estar al menos en equilibrio.

Para profundizar en el análisis del punto de equilibrio, se construyeron escenarios para valorar las variaciones probables de ingresos. El criterio aplicado es aumentar y/o reducir en una tasa de 10% las unidades producidas para graficar los resultados obtenidos. A saber (Tabla 6):

Tabla 6

Escenarios en base a Punto de Equilibrio.

|

Tasa de variación ± 10.0% |

|||||||

|

En dólares de USA |

Variación Utilidades |

||||||

|

Escenarios |

Unidades |

Ventas |

Gto. Fijos |

CVT |

CVT+GF |

Utilidades |

|

|

30.0% |

76,651 |

304,998 |

102,820 |

171,316 |

274,136 |

30,861.8 |

0.10 |

|

20.0% |

70,754 |

281,536 |

102,820 |

158,138 |

260,958 |

20,578.6 |

0.07 |

|

10.0% |

64,858 |

258,075 |

102,820 |

144,960 |

247,780 |

10,295.4 |

0.04 |

|

Pto. Equilibrio |

58,959 |

234,589 |

102,820 |

131,770 |

234,589 |

0.00 |

0.00 |

|

-10.0% |

53,066 |

211,152 |

102,820 |

118,604 |

221,423 |

-10,270.9 |

-0.05 |

|

-20.0% |

47,170 |

187,691 |

102,820 |

105,425 |

208,245 |

-20,554.1 |

-0.11 |

|

-30.0% |

41,273 |

164,230 |

102,820 |

92,247 |

195,067 |

-30,837.3 |

-0.19 |

Fuente: Elaboración propia con datos de Modelo Financiero.

Ilustración 3: Punto de equilibrio comparado con escenarios.

El escenario de subir unidades en 10%, aumenta la utilidad en USD 10.2 miles al año, y hasta 20.35 miles si es del 20% (tasas incrementa en 4, 7 y 10 por ciento respectivamente). Esto deja ver que, con esa estructura de costos y gastos, el apalancamiento a la utilidad es creciente. En caso contrario, al bajar las unidades la tasa negativa es más alta, y disminuye las utilidades.

Ilustración 3

Punto de equilibrio comparado con escenarios.

Impacto cuantitativo en la empresa

• El modelo facilitó análisis y sistematización para tomar decisiones clave en la Gerencia del negocio. A continuación, se desglosa el impacto cuantitativo logrado para las finanzas y planificación del crecimiento de la empresa:

• Identificar su punto de equilibrio en USD 234.58 miles (valor mínimo de venta), y compararlo con la venta anual 2022 (USD 369.98 miles), + USD 135.4 miles.

• Identificar y aplicar un ajuste a costos unitarios: + 6.2%

• Aplicar ajuste de precios diferenciados, para un MC promedio de 47% a 51%

• Proyectar ingresos con una tasa de crecimiento de 19%. Llevar la factura anual de USD 369.9 miles (2021) a USD 442.05 miles en el próximo año.

• Incrementar las ganancias esperadas en 28% respecto a 2022. (78.6 a 100.9 miles de USD, esto es +22.3 miles)

Impacto cualitativo en la empresa

En términos cualitativos, el valor que agrega el modelo financiero propuesto está asociado a la capacidad de la Gerencia de Sivareña de sistematizar su información que le permite:

• Ordenar y orientar el análisis en variables clave de sus finanzas y desempeño de ventas.

• Medir generación de caja del portafolio, y de márgenes de contribución.

• Ensayar escenarios de desempeño para medir impacto en ingresos y egresos.

• Controlar sus gastos y costos en función de un esquema base, simple y práctico

• Planificar caja, planificar las compras y ganar poder de negociación con proveedores basado en frecuencia y volumen de compra.

• Planificar y proyectar con mayor grado de confianza y certeza, basado en su propia data.

Conclusión

Esta herramienta ha sido validada en distintos espacios de aprendizaje empresarial, con negocios de distintas actividades económicas1, de al menos tres países de Centroamérica, y se puede replicar fácilmente para analizar el desempeño financiero de su negocio atendiendo métodos y métricas básicas como estadística descriptiva, tendencias, análisis de posición y de rentabilidad por la línea de productos.

Esta plantilla se ha diseñado en Excel habilitado con macros y código para automatizar algunos cálculos, y permite registrar y ordenar información específica para analizar el desempeño del portafolio del negocio, asimismo, calcular el punto de equilibrio, valor de referencia para planificar el crecimiento de ventas y rentabilidad de la empresa de forma diferenciada. Su uso está soportado directamente por Microsoft Office.

Tú también puedes implementarlo, analizar su propia métrica y datos clave, esta herramienta le ayudará a usted a profundizar en el desempeño del negocio y optimizar la toma de decisiones.

El presente instrumento es para usted empresario, si necesita:

• Medir el desempeño de su portafolio de productos o servicios, y desea profundizar en su análisis con el fin de proponer estrategias para mejorar la rotación de estos.

• Calcular el margen de contribución de su portafolio, y entender cómo cada línea o categoría de productos/servicios aportan a la rentabilidad de su empresa.

• Analizar a profundidad las tendencias y medidas de posición de su portafolio para tomar decisiones de inversión en inventarios de manera diferenciada, atendiendo su frecuencia de ventas respuesta de mercados, y márgenes.

• Conocer el punto de equilibrio de su negocio para todo el portafolio de productos y servicios ponderado y atender con diferenciación las estrategias para cada producto.

• Precisar un número que le indique el umbral del negocio ventas mínimas, y establecer metas de ventas mínimas para planificar el crecimiento del negocio con su equipo de ventas, en base a su capacidad instalada ventas máximas.

• Tomar en serio el crecimiento del negocio, y planificar los recursos financieros requeridos para apalancar su rentabilidad.

En definitivo, el perfil del usuario para este modelo financiero propuesto es el empresario que atiende con preocupación la planificación del crecimiento del negocio, y que carece de herramientas adecuadas para profundizar en el desempeño de su portafolio, oferta de productos o servicios, lleve o no contabilidad formal. Es decir, propietarios o gerentes de negocio que desean profundizar en la lectura estratégica y requieren datos ordenados con apoyo matemático financiero y estadístico de manera sencilla y práctica, pero suficiente para tomar decisiones.

Antes de implementar el modelo financiero propuesto, la pequeña empresa “Sivareña”, carecía de procesos de análisis financieros y de mercado que implementa para planificar su rentabilidad. La gerencia apenas se apoyaba en una lectura periódica semanal, a veces diaria, del desempeño en ventas, y no contaba con herramientas para orientar la producción y ventas, y elevar el poder de negociación con proveedores para la adquisición de insumos. Por otro lado, la alta capacidad de los propietarios para proponer productos novedosos y atractivos.

La propuesta del modelo como una herramienta en Microsoft Excel de análisis financiero y de mercado para impulsar la rentabilidad de “Sivareña”, facilitó la identificación de estrategias para planificar metas de ventas, producción y el crecimiento de la rentabilidad de la empresa basado en los productos con márgenes más altos con una frecuencia de venta mayor.

1. Nota.: Este artículo de investigación forma parte de la línea de investigación: Finanzas Empresariales y la sub línea Dirección Financiera. Se realizó en el contexto de modalidad para optar al título de Máster en Finanzas de la Facultad de Ciencias Económicas el cual la investigación se presenta en su totalidad en la presentación de tesis.

Referencias

Alemán Castilla, M., y González Zavaleta, E. (2007). “Modelos Financieros en Excel”. México: Compañía Editorial Continente

Orellana, Liliana (2001), “Estadística Descriptiva”. Departamento de Matemática de la Facultad de Ciencias Exactas y Naturales de la Universidad de Buenos Aires. Argentina.

Pérez Peña, Rodrigo (2019). Modelación financiera: conceptos y aplicaciones. Bogotá: Universidad Piloto de Colombia.

Sánchez, Manuel (2013), Indicadores: Seguimiento de la gestión en la empresa. V Foro CERPER. España.